Wer in Deutschland ein Haus bauen, kaufen oder modernisieren möchte, steht meist vor der entscheidenden Frage: Wie finanziere ich mein Vorhaben langfristig sinnvoll und bezahlbar? In Zeiten schwankender Zinsen, hoher Baukosten und eines bewegten Immobilienmarkts rückt eine Finanzierungsform wieder stärker ins Blickfeld, die im Kontext neuer Finanzierungsmodelle häufig in den Hintergrund rückt: das Bauspardarlehen.

Wir beleuchten, wie das Bauspardarlehen im Vergleich zu anderen Finanzierungsformen punktet, welche Rolle es im Mix moderner Immobilienfinanzierung spielen kann, und warum Bauherren und Eigentümer gerade in der aktuellen Marktsituation wieder mehr über Bausparen nachdenken sollten.

Das Bauspardarlehen als Finanzierungsbaustein

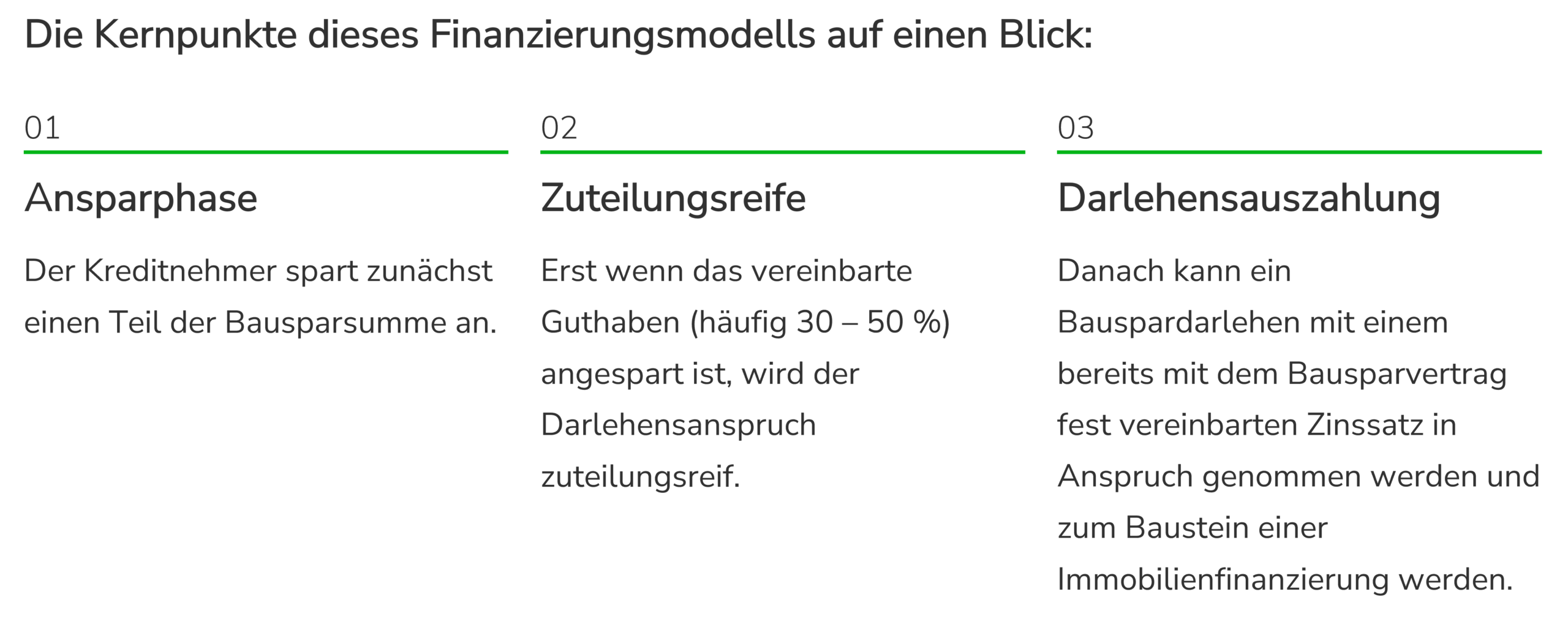

Ein Bauspardarlehen ist eine besondere Form der Immobilienfinanzierung, die auf einem zuvor abgeschlossenen Bausparvertrag basiert.

Charakteristisch ist der zweistufige Aufbau:

In einer ersten Phase wird über einen definierten Zeitraum Kapital angespart. Erst wenn vertraglich festgelegte Bedingungen erfüllt sind – etwa das Erreichen eines bestimmten Mindestguthabens –, entsteht der Anspruch auf Auszahlung des vereinbarten Darlehens.

Diese Struktur unterscheidet das Bauspardarlehen von klassischen Baufinanzierungen, bei denen ein Großteil der Kreditsumme sofort aufgenommen und anschließend im Rahmen eines Rückzahlungsplanes getilgt wird.

Bauspardarlehen im Kontext aktueller Baufinanzierungsfragen

In den letzten Jahren haben sich Zinslandschaften und Finanzierungsstrategien stark verändert. Niedrigzinsen sind zwar nicht mehr so dominant wie in der Zeit vor 2022, doch die Zinsentwicklung bleibt volatil und beeinflusst maßgeblich, wie Bauherren heute planen können und müssen. Gerade in solchen Phasen lohnt sich ein Blick auf alternative oder ergänzende Finanzierungsmodelle als stabilisierender Baustein für eine ganzheitliche Finanzierungsstrategie.

Stabilität durch Zinsfixierung

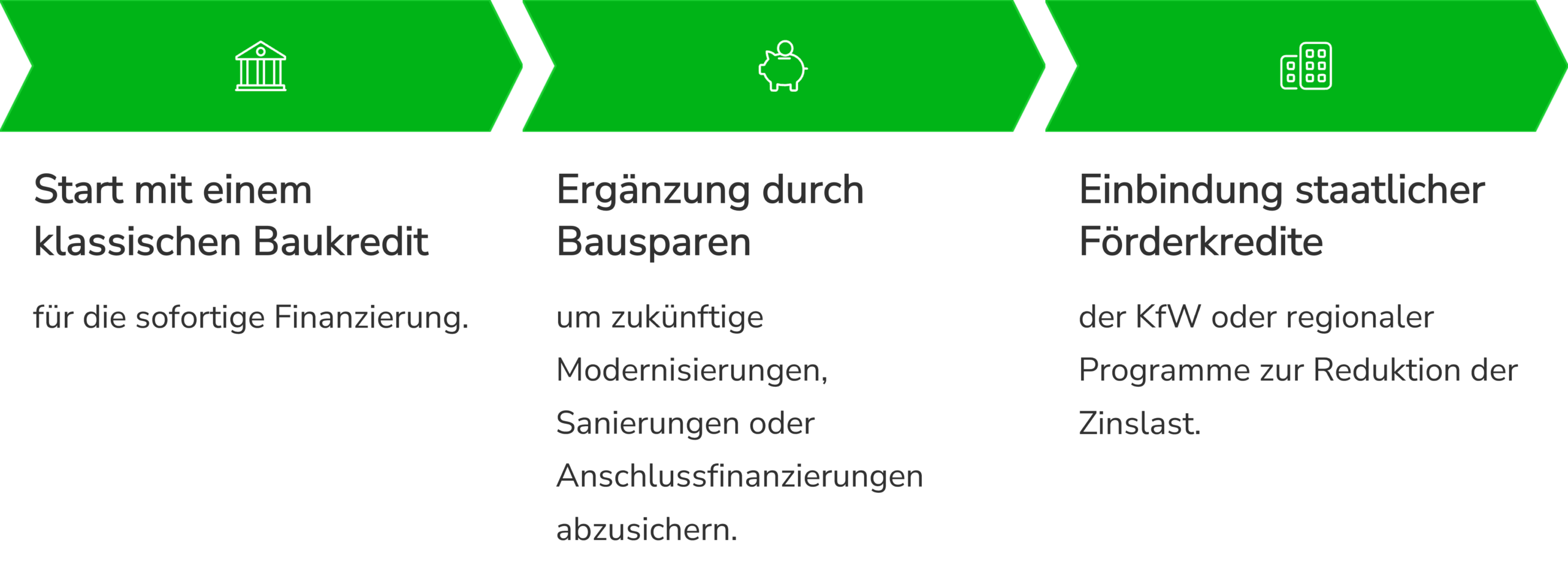

Ein klassischer Baukredit bietet sofortige Liquidität, doch hohe Summen über lange Laufzeiten beinhalten Zinsrisiken. Hier kann ein Bauspardarlehen tatsächlich einen stabilisierenden Faktor bieten, weil viele Anbieter Zinsen schon bei Vertragsabschluss fixieren, inklusive der Zinsparameter, die im Falle einer Zuteilung zum Tragen kommen.

Strategische Planung

In der Planungsphase einer Baufinanzierung kann es deshalb sinnvoll sein, das Bauspardarlehen als zusätzlichen Baustein miteinzubeziehen und sich über unabhängige Vergleichsplattformen im Internet einen Überblick über die Konditionen von Bauspardarlehen und günstige Alternativen zu informieren. Häufig lassen sich traditionelle Baudarlehen mit ergänzenden Instrumenten wie Bauspardarlehen oder staatlichen Förderkrediten kombinieren und schaffen so eine langfristig tragfähige Immobilienfinanzierung.

Die Vor- und Nachteile des Bauspardarlehens

Wie bei jeder Form der Immobilienfinanzierung bringt auch das Bauspardarlehen spezifische Stärken und Einschränkungen mit sich. Ein differenzierter Blick auf die Vor- und Nachteile hilft dabei, das Instrument realistisch einzuordnen und seine Eignung für das eigene Vorhaben abzuwägen.

Vorteile

- Planungssicherheit durch feste Zinsen: Anders als bei flexiblen Finanzierungen sind die Konditionen schon zu Beginn klar.

- Eigenkapitalaufbau als Nebenprodukt: Durch das Ansparen entsteht schrittweise Eigenkapital, das später wertvoll für andere Finanzierungsteile ist.

- Flexibilität bei Rückzahlung: Viele Bauspardarlehen erlauben Sondertilgungen ohne Vorfälligkeitsentschädigung.

- Fördermöglichkeiten: In Kombination mit staatlichen Förderprogrammen ergeben sich zusätzliche Vorteile, etwa über Wohnungsbauprämien oder KfW-Förderkredite

Nachteile

- Zeitliche Verzögerung: Die Ansparphase kann mehrere Jahre dauern, bevor die volle Kreditaufnahme möglich ist.

- Geringe Guthabenzinsen: Auf angespartes Geld gibt es oft nur minimale Zinsen, die durch Gebühren aufgezehrt werden können.

- Bindung an wohnwirtschaftliche Zwecke: Eine freie Verwendung ist nicht erlaubt – das Geld muss für den Wohnungsbau, den Kauf oder die Modernisierung genutzt werden.

Wie ein Bauspardarlehen in eine ganzheitliche Finanzierung passt

Moderne Baufinanzierung ist kein starres Konzept mehr. Sie ist vielmehr eine Kombination aus verschiedenen Bausteinen, die je nach Lebenssituation, Zielen und Risikoaffinität kombiniert werden. Das Bauspardarlehen kann je nach Gesamtplanung sinnvoll in die Finanzierungsstrategie integriert werden.

In eine durchdachte Gesamtstrategie eingebettet kann ein Bauspardarlehen ein strategischer Baustein für Immobilienbesitzer und Bauherren werden.

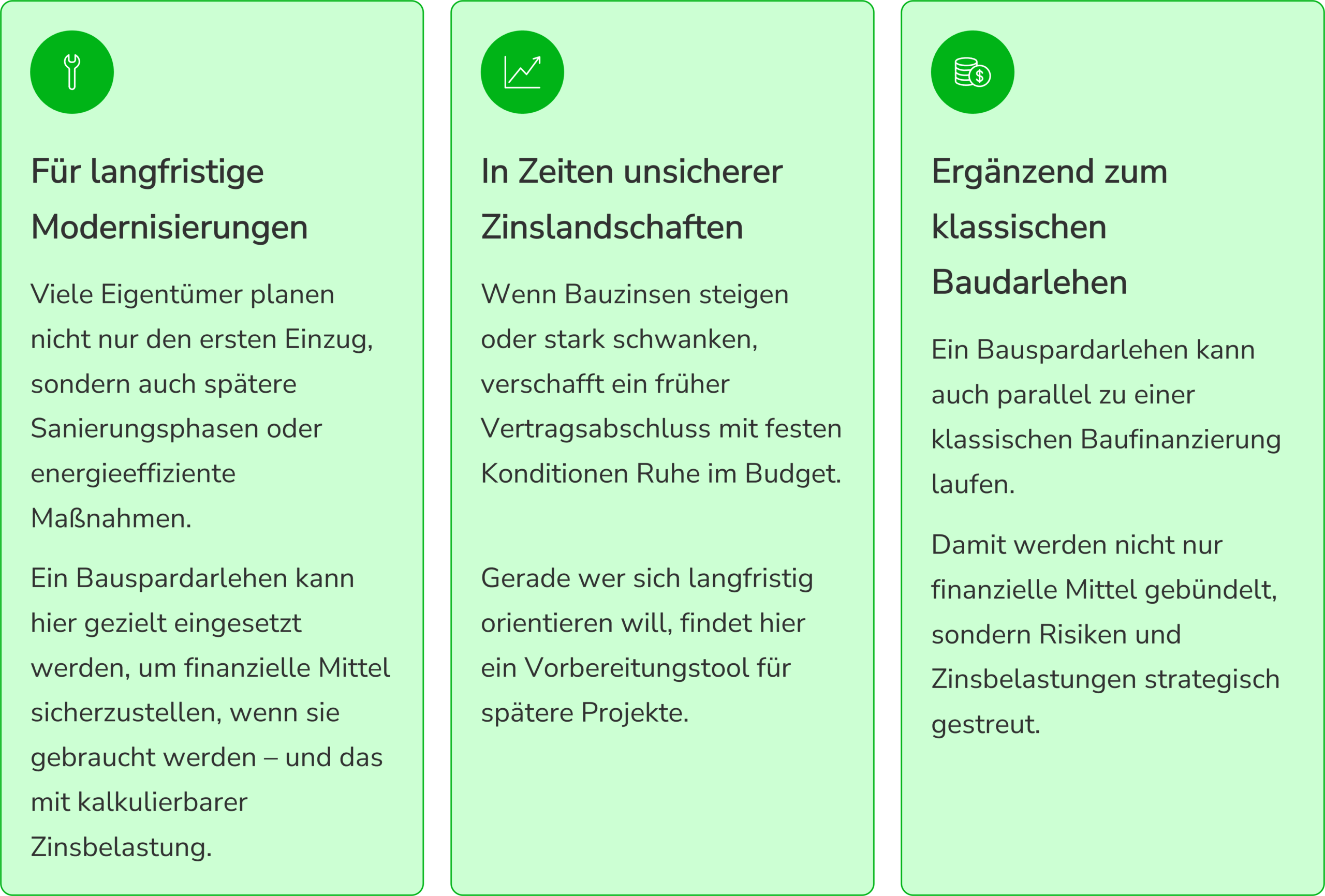

Beispiele aus der Praxis: Wann sich Bauspardarlehen besonders lohnen

Ob ein Bauspardarlehen sinnvoll ist, hängt maßgeblich von der individuellen Ausgangslage und den langfristigen Zielen ab. Anhand typischer Anwendungsszenarien lässt sich zeigen, in welchen Fällen diese Finanzierungsform besonders gut in die Gesamtplanung passt.

Das Bauspardarlehen als smarter Teil des Finanzierungsplans

Ein Bauspardarlehen kann ein wertvoller Hebel für die Baufinanzierung sein. Die Kombination aus Planungssicherheit, Zinsstabilität und strategischer Einsetzbarkeit macht dieses Instrument zu einer sinnvollen Option im Finanzierungsmix für Immobilieneigentümer und Bauherren.

Wenn Sie Ihre Baufinanzierung sorgfältig strukturieren möchten, lohnt es sich, Bauspardarlehen gemeinsam mit klassischen Krediten und staatlichen Fördermöglichkeiten zu betrachten – am besten auf Basis eines umfassenden Konditionenvergleichs und einer individuellen Finanzplanung.